Una llamada que pide un OTP «en nombre del banco» es uno de los escenarios más comunes de fraude telefónico bancario.

En estos casos, una línea virtual funciona como un perímetro operativo: separa tus gestiones bancarias del número personal y reduce la exposición a suplantación, ingeniería social y filtraciones de privacidad.

La clave no es «tener un número», sino aislar el canal bancario, aplicar reglas claras y conservar trazabilidad. A continuación, el paso a paso más efectivo para hacerlo.

Cómo configurar una línea virtual para proteger gestiones bancarias de fraudes telefónicos

Paso 1: crea una línea exclusiva para bancos y servicios financieros

Usa un único número para todas las entidades bancarias y no lo compartas en redes sociales ni en servicios no críticos. Mantener una sola línea dedicada simplifica el control, la auditoría y la detección de anomalías.

Paso 2: configura desvíos y filtros básicos

Redirigir llamadas solo en horarios definidos (por ejemplo, 9:00,18:00) y silencia llamadas anónimas fuera de ese rango. Los remitentes no verificados pueden quedar en cola o en un buzón para revisión.

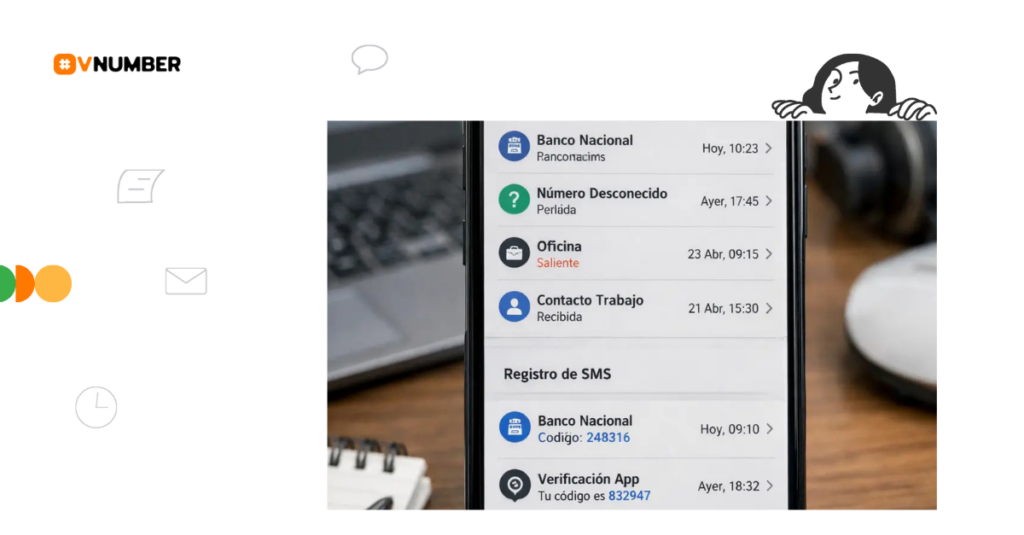

Paso 3: conserva registros de llamadas y SMS durante al menos 90 días

Ese historial facilita reclamos ante el banco si hay intentos de fraude. Exportar logs periódicamente y guardar capturas con fecha y hora.

Configuraciones clave para proteger gestiones bancarias de fraudes telefónicos

Una vez creada la línea dedicada, el siguiente paso es configurarla para reducir fricción y exposición al riesgo.

No se trata de ajustes complejos, sino de decisiones prácticas que limitan el contacto no deseado, mejoran la trazabilidad y te dan margen para reaccionar con calma ante una verificación o intento de fraude. Estas son las configuraciones que conviene priorizar desde el inicio:

- Bloqueo de llamadas anónimas y uso de listas negras, para evitar que intentos de suplantación lleguen directamente al usuario.

- Notificaciones separadas para la línea bancaria, evitando mezclar alertas financieras con aplicaciones o números personales.

- Reenvío selectivo según horarios y contexto, de modo que las llamadas bancarias solo ingresen cuando puedes atenderlas con atención.

- Exportación y cifrado de registros de voz y SMS, manteniendo evidencia utilizable ante reclamos o investigaciones.

- Uso de autenticadores cuando estén disponibles: las apps TOTP generan códigos cada 30 segundos (RFC 6238), reduciendo la dependencia del SMS y el riesgo de interceptación.

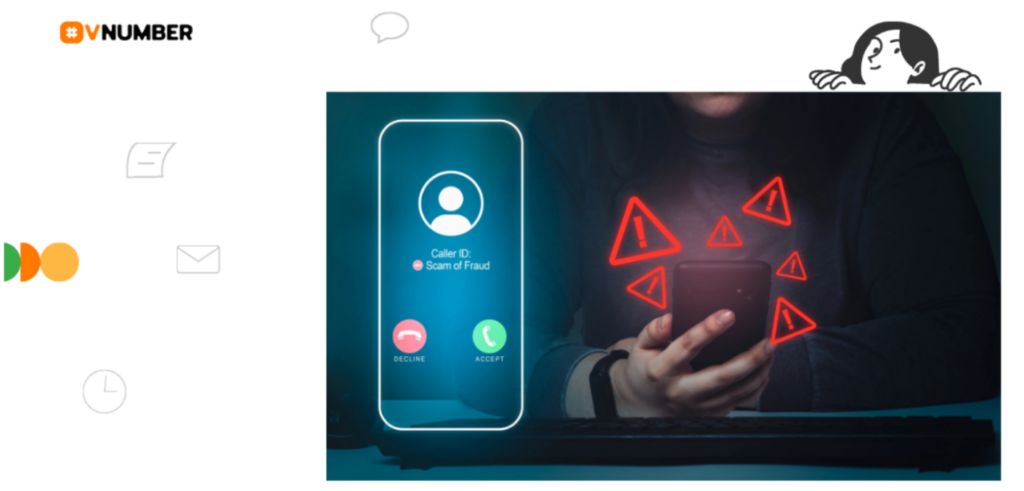

¿Qué ocurre en una llamada sospechosa que solicita un OTP?

Imagina recibir una llamada que asegura ser del banco y reclama un código de verificación. El objetivo es obtener un OTP o validar identidad usando presión temporal y urgencia.

Los OTP suelen ser códigos numéricos de 4,6 dígitos con vencimiento corto (típicamente 5 minutos), lo que empuja a la víctima a actuar sin verificar.

Cuando entregas un OTP por teléfono, estás transfiriendo un token temporal de autenticación a un tercero, lo que puede permitir transferencias o cambios de seguridad.

Por eso, organismos de protección al consumidor y guías bancarias coinciden en una regla básica: los bancos no piden que dictes un OTP por llamada ni por SMS. Si alguien lo solicita, corta la interacción y verifica llamando al número oficial del banco.

Fraudes telefónicos bancarios más frecuentes: cómo identificarlos

La mayoría de los fraudes telefónicos bancarios no son sofisticados desde lo técnico, pero sí desde lo psicológico. Se apoyan en la urgencia, autoridad y familiaridad para inducir errores rápidos.

Reconocer estos patrones de antemano reduce la reacción impulsiva y permite activar un criterio claro antes de interactuar. Los escenarios más frecuentes incluyen:

- Llamadas que solicitan OTP «por verificación urgente», apelando a bloqueos inminentes o supuestos errores de seguridad.

- Llamadas que simulan «detección de movimientos sospechosos», buscando que el usuario confirme datos o autorice acciones bajo presión.

- Spoofing del número del banco, donde el identificador de llamada (caller ID) parece legítimo aunque el origen no lo sea.

- Combinación de SMS + llamada (smishing + vishing), donde un mensaje inicial prepara el contexto y la llamada concreta el engaño.

Identificar estas variantes reduce la reacción automática y facilita aplicar el protocolo correcto: cortar, verificar por canales oficiales y registrar el intento.

Por qué una línea virtual reduce fraudes telefónicos bancarios y suplantación

Una línea virtual actúa como perímetro porque aísla las comunicaciones bancarias en un canal controlado y registrable, distinto del número personal. Esto permite aplicar reglas específicas a llamadas y SMS que ingresan por ese número exclusivo.

El reencaminamiento controlado define qué entra y qué se bloquea: redirigir llamadas legítimas sólo en horarios determinados, silenciar números desconocidos y mantener registros independientes de voz y mensajes.

Además, la trazabilidad (logs de llamadas y SMS) crea evidencia útil ante el banco si hay una disputa o intento de fraude. Conservar estas trazas reduce el impacto operativo y acelera la respuesta de la entidad.

Cuándo una línea dedicada protege mejor gestiones bancarias de fraudes telefónicos

Hay perfiles y contextos operativos donde el riesgo de fraude telefónico, bloqueo de cuentas o validaciones fallidas es significativamente mayor.

En estos escenarios, usar una línea dedicada para gestiones bancarias deja de ser una buena práctica opcional y pasa a ser una medida básica de control operativo.

La siguiente tabla resume los casos donde una línea virtual exclusiva para bancos suele generar mayor impacto en seguridad, trazabilidad y continuidad:

| Escenario | Riesgo principal | Por qué conviene una línea dedicada |

| Personas que operan desde el exterior o viajan con frecuencia | Verificaciones inesperadas, bloqueos por geolocalización | Aísla validaciones bancarias en un canal estable y controlado |

| Freelancers y empresas con múltiples cuentas bancarias | Confusión de contactos, exposición de números personales | Centraliza comunicaciones financieras y mejora auditoría |

| Usuarios con antecedentes de intentos de fraude | Intentos dirigidos, ingeniería social repetida | Permite aplicar filtros, registros y bloqueo proactivo |

| Gestión bancaria remota o sin sucursal física | Dependencia total del canal telefónico | Garantiza trazabilidad y evidencia ante incidentes |

Qué no protege una línea virtual (y por qué sigue siendo importante)

Para mantener expectativas realistas, es clave entender que una línea virtual no es una solución mágica ni un sistema antifraude automático.

Funciona como una capa de control y reducción de exposición, pero no reemplaza el criterio del usuario ni las políticas de seguridad del banco. Reconocer sus límites es lo que permite usarla correctamente y evitar una falsa sensación de protección.

En concreto, una línea virtual no protege contra los siguientes escenarios:

- No evita que alguien mienta o se haga pasar por un agente legítimo durante una llamada.

- No reemplaza las buenas prácticas del usuario, como verificar siempre por canales oficiales.

- No bloquea fraudes si el propio usuario entrega voluntariamente un OTP o información sensible.

La línea virtual reduce superficie de ataque, mejora trazabilidad y facilita el control operativo, pero la decisión final siempre es humana.

Por eso su efectividad aumenta cuando se combina con educación, guiones claros y protocolos definidos para situaciones de presión o urgencia.

Guiones breves: qué decir y qué no decir en una llamada sospechosa

En una llamada fraudulenta, el mayor riesgo no es técnico sino conductual: presión, urgencia y confusión. Tener respuestas predefinidas reduce la carga cognitiva y evita errores en momentos críticos.

La siguiente tabla resume qué decir y qué no decir cuando alguien solicita información «en nombre del banco».

Respuestas recomendadas vs. respuestas que deben evitarse

| Situación | Qué decir | Qué no decir | Por qué |

| Solicitan un OTP por llamada | «Voy a cortar y confirmar con mi banco por el número oficial.» | Dictar el código recibido por SMS o app | Ningún banco legítimo pide OTP por teléfono; compartirlo transfiere el control de acceso. |

| Piden confirmar identidad | «Prefiero verificar esto llamando yo al banco.» | Fecha de nacimiento, DNI, número de cuenta | Datos parciales pueden usarse para ingeniería social y escalar el fraude. |

| Alegan urgencia o bloqueo inmediato | «Gracias, voy a verificar por canales oficiales.» | Confirmar montos, movimientos o tarjetas | La urgencia es una táctica para evitar verificación independiente. |

| Insisten tras una negativa | Cortar la llamada y llamar al banco desde la app o web | Seguir la conversación «para aclarar» | Continuar expone a manipulación y nuevas solicitudes sensibles. |

Si la llamada persiste o resulta insistente, cuelga y comunicate con el banco usando el número institucional publicado en su app o sitio web. Informá el intento y, si corresponde, iniciar un reclamo formal para que quede registro del evento.

Esta estandarización de respuestas, combinada con una línea dedicada y registros activos, reduce errores humanos y acelera la reacción correcta ante intentos de fraude.

Alternativas al SMS y checklist posterior a la llamada

Reducir el riesgo no depende solo de cómo reaccionas ante una llamada sospechosa, sino también de qué método de autenticación usás y qué hacés inmediatamente después del intento de fraude.

Contar con alternativas al SMS y un protocolo posterior claro evita pérdidas y acelera la respuesta ante incidentes.

Alternativas al SMS para verificaciones bancarias

El SMS sigue siendo común, pero no es el método más robusto frente a fraudes telefónicos. Existen alternativas que reducen la superficie de ataque y eliminan la necesidad de compartir códigos por canales vulnerables.

| Método | Cómo funciona | Ventaja principal | Cuándo usarlo |

| Autenticadores TOTP | Generan códigos temporales cada 30 segundos (RFC 6238) | No dependen de la red móvil ni de SMS | Accesos frecuentes y cuentas críticas |

| Llaves de seguridad físicas | Dispositivo físico que valida el acceso | Muy alta resistencia a phishing | Operaciones de alto riesgo o empresas |

| Notificaciones push | Aprobación desde la app oficial del banco | Reduce interceptación y suplantación | Uso diario con banca móvil |

Siempre que el banco lo permita, activar al menos una alternativa al SMS reduce significativamente el impacto de llamadas fraudulentas.

Checklist inmediato después de una llamada sospechosa

Una vez finalizada la interacción, actuar rápido y de forma ordenada es clave. Este checklist resume los pasos mínimos para proteger tu cuenta y dejar trazabilidad del incidente.

| Acción | Qué hacer | Por qué importa |

| Registrar la llamada | Anotar hora y número entrante | Ayuda a reconstruir el intento de fraude |

| Revisar actividad | Verificar que no haya movimientos no autorizados | Permite detectar fraude en curso |

| Guardar evidencia | Exportar y conservar registros de la línea virtual | Facilita reclamos y análisis bancario |

| Reportar al banco | Informar el intento dentro de 24,48 horas | Activa controles y bloqueos preventivos |

Aplicar este protocolo reduce el tiempo de exposición y mejora las probabilidades de bloqueo o reversión ante intentos de fraude.

La combinación de métodos de autenticación más robustos y un checklist post-incidente claro transforma una situación de riesgo en un proceso controlado y predecible, alineado con buenas prácticas bancarias y de seguridad operativa.

Conclusión

Usar una línea virtual como perímetro no garantiza seguridad absoluta, pero sí reduce la exposición, aumenta la trazabilidad y devuelve control operativo sobre las gestiones bancarias.

Separar el canal financiero del número personal, aplicar reglas claras y conservar registros permite pasar de una reacción improvisada a un proceso predecible y controlado.

La efectividad de este enfoque surge de la combinación entre tecnología, criterio del usuario y protocolos simples.

Si decides implementar este modelo, es importante elegir un servicio pensado para usos reales y continuos, no solo para recibir mensajes ocasionales.

En VNumber puedes obtener tu número virtual internacional con activación en minutos, sin tarjeta SIM física y con control total sobre la línea. El servicio está diseñado para verificaciones bancarias, llamadas, continuidad operativa y gestión transparente.

El proceso es sencillo: eliges el país y el código de área, completas tus datos en el checkout y configuras el número para comenzar a usarlo en pocos minutos.

Desde ese momento, puedes aplicar filtros, conservar registros y utilizar la línea como canal exclusivo para tus gestiones bancarias.

Si necesitas validar compatibilidad con tu banco o resolver dudas antes de comenzar, puedes contactar al equipo de soporte y recibir orientación personalizada.

Preguntas frecuentes sobre números virtuales y fraudes telefónicos bancarios

A continuación se responden dudas habituales que surgen cuando las personas utilizan líneas virtuales para todo lo que debes saber acerca de los riesgos de usar numero y proteger sus gestiones bancarias frente a fraudes telefónicos, llamadas de verificación y solicitudes de OTP.

¿Un banco puede llamarme legítimamente para verificar una operación?

Sí, algunos bancos realizan llamadas de verificación como parte de sus controles de seguridad, especialmente ante operaciones inusuales. La diferencia clave está en el contenido de la llamada: una verificación legítima no solicita que dictes un OTP, contraseñas ni códigos recibidos por SMS o aplicaciones. Si durante la llamada te piden ese tipo de información, debe considerarse sospechosa y la verificación debe hacerse siempre iniciando vos el contacto por el número oficial del banco.

¿Una línea virtual evita todos los fraudes telefónicos?

No. Una línea virtual no elimina por completo el fraude, pero sí reduce significativamente la exposición y mejora el control operativo. Funciona como una capa adicional que aísla el canal bancario, permite aplicar filtros, registrar intentos de contacto y reaccionar con mayor claridad ante situaciones sospechosas. Sin embargo, si el propio usuario entrega voluntariamente un OTP o información sensible, ninguna línea puede impedir el fraude.

¿Qué diferencia hay entre usar una línea virtual dedicada y mi número personal?

La diferencia principal es el aislamiento del riesgo. Una línea virtual dedicada permite separar las comunicaciones bancarias del número personal, aplicar reglas específicas solo para gestiones financieras, evitar que el número personal circule en bases de datos o contactos no críticos y mantener registros independientes de llamadas y SMS relacionados con banca. Esto reduce la superficie de ataque y facilita auditoría, verificación y reclamos ante la entidad.

¿Los fraudes telefónicos siempre usan llamadas?

No. Muchos fraudes combinan distintos canales. Es común que un SMS prepare el contexto con mensajes como «actividad sospechosa» o «verificación pendiente» y que luego una llamada ejecute la ingeniería social. Por eso, separar el canal bancario y conservar registros tanto de mensajes como de llamadas resulta clave para detectar el patrón completo del ataque y reaccionar correctamente. Comprender por que fallan las verificaciones bancarias con numeros virt te ayuda a elegir la solución correcta.

¿Sirve una línea virtual si ya uso autenticadores o biometría?

Sí. Aunque los autenticadores y la biometría reducen la dependencia del SMS, el canal telefónico sigue siendo utilizado por los bancos para llamadas de verificación, alertas de seguridad y contacto en casos de bloqueo o incidentes. La línea virtual sigue aportando valor porque ofrece trazabilidad, control del canal y segmentación clara de las comunicaciones bancarias. Si aún no conoces los fundamentos, te recomendamos leer que es un numero virtual y para que sirve abc de las lineas.

¿Qué hago si recibo muchas llamadas sospechosas al mismo número?

Ese es precisamente uno de los escenarios donde una línea dedicada aporta mayor valor. Al concentrar las gestiones bancarias en un solo número, podés ajustar reglas de bloqueo, limitar horarios de recepción, derivar llamadas a un buzón de revisión y conservar evidencia de los intentos. Si las llamadas persisten, conviene informar a la entidad financiera y evaluar una rotación controlada del número manteniendo la separación del canal. Aprender como usar tu numero como linea virtual es el primer paso para implementar estos controles.

¿Esto es solo para empresas o también para personas?

Aplica a ambos. Personas que operan desde el exterior, freelancers, trabajadores remotos y usuarios con uso intensivo de banca digital se benefician igual que las empresas. El criterio no es el tamaño ni el tipo de cuenta, sino la dependencia del canal telefónico para gestiones financieras y la necesidad de reducir exposición a fraudes. Si tienes dudas sobre cómo recibir códigos, consulta por que no recibo codigos de seguridad en mi numero virtual y como recibir mensajes de seguridad importantes sin depender. También es útil conocer las diferencias entre numeros virtuales temporales y permanentes antes de tomar una decisión.